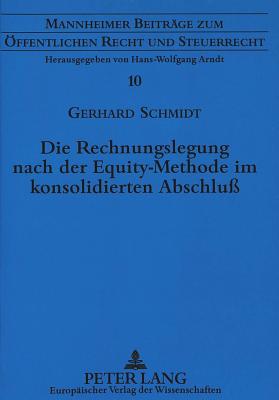

Mit der 7. EG-Richtlinie und ihrer Transformation in nationales Recht haben die Mitgliedstaaten der Europaischen Gemeinschaft versucht, die nationalen Unterschiede in den Vorschriften zur Konzernrechnungslegung abzubauen. Die vor diesem Hintergrund neu in das HGB aufgenommenen Bestimmungen zur Equity-Methode sind jedoch luckenhaft und auslegungsbedurftig. Die Untersuchung diskutiert die Probleme bei der Anwendung und Ausgestaltung der Equity-Methode im Rahmen einer rechtsvergleichenden Umschau. Hierzu werden neben der 7. EG-Richtlinie die Rechnungslegungsvorschriften von zwolf Mitgliedstaaten und drei internationalen Organisationen als Vorrat an Losungen interpretiert, um durch die wechselseitige Erhellung dieser Quellen moglichst durchgehende und widerspruchsfreie Losungen abzuleiten.

Mit der 7. EG-Richtlinie und ihrer Transformation in nationales Recht haben die Mitgliedstaaten der Europäischen Gemeinschaft versucht, die nationalen Unterschiede in den Vorschriften zur Konzernrechnungslegung abzubauen. Die vor diesem Hintergrund neu in das HGB aufgenommenen Bestimmungen zur Equity-Methode sind jedoch lückenhaft und auslegungsbedürftig. Die Untersuchung diskutiert die Probleme bei der Anwendung und Ausgestaltung der Equity-Methode im Rahmen einer rechtsvergleichenden Umschau. Hierzu werden neben der 7. EG-Richtlinie die Rechnungslegungsvorschriften von zwölf Mitgliedstaaten und drei internationalen Organisationen als Vorrat an Lösungen interpretiert, um durch die wechselseitige Erhellung dieser Quellen möglichst durchgehende und widerspruchsfreie Lösungen abzuleiten.

Get Die Rechnungslegung nach der Equity-Methode im konsolidierten Abschlu by at the best price and quality guranteed only at Werezi Africa largest book ecommerce store. The book was published by Peter Lang GmbH, Internationaler Verlag der Wissenschaften and it has pages. Enjoy Shopping Best Offers & Deals on books Online from Werezi - Receive at your doorstep - Fast Delivery - Secure mode of Payment